Cuando se tienen antiguas deudas fiscales, un error muy común es creer que el solo paso del tiempo permite prescribir deudas fiscales. Sin embargo, la prescripción tributaria es más compleja que eso y es necesario entender cómo funciona para tomar acciones en el momento adecuado.

Y es que una deuda fiscal no es una deuda cualquiera; los reajustes, intereses y multas son tan altos que en poco tiempo pueden doblar la deuda original, convirtiéndola en impagable.

Por su parte, la cobranza fiscal ejercida por la Tesorería General de la República involucra acciones legales con alcances comerciales y patrimoniales que pueden anular a una persona o terminar con la actividad comercial de una empresa.

Todos estos efectos te pueden generar angustia e incerteza, pero no te preocupes, porque ninguna deuda es para siempre…

Si llevas años cargando esa pesada mochila y temes por el carácter heredable de las deudas tributarias, no dejes de leer el siguiente artículo. En él, encontrarás las claves para entender cómo funciona realmente la prescripción de antiguas deudas fiscales.

¿Qué es la Prescripción Tributaria?

La prescripción Tributaria es como una fecha de caducidad para las deudas fiscales al transcurrir el tiempo estipulado para su cobro. Al ser reclamada correctamente, la prescripción tributaria puede poner fin a la cobranza de Tesorería y eliminar una antigua deuda fiscal por la vía legal.

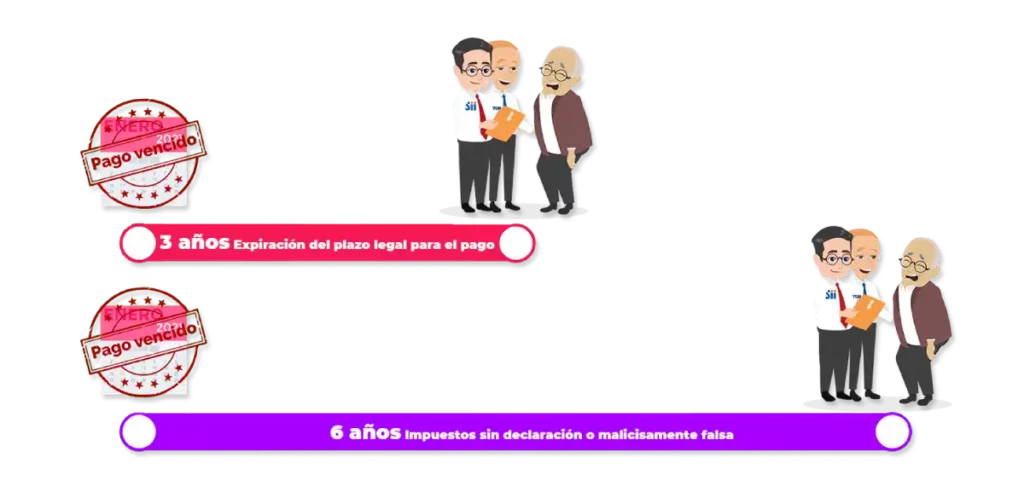

¿Cuándo Prescribe una Deuda Fiscal?

La regla general es que el plazo de prescripción tributaria es de tres años, contados desde la fecha en que expiró el plazo para efectuar el pago o vencimiento de los impuestos. Este plazo se amplía a seis años cuando las declaraciones no se presentaron o las presentadas son maliciosamente falsas.

Por otro lado, ten presente que el plazo de Prescripción Tributaria se interrumpe si hay un requerimiento judicial de Tesorería, presentaciones del contribuyente o reconocimientos de la deuda mediante convenios o pago contado.

Veámoslo con más detalle.

Interrupción y nuevos plazos de Prescripción de Deudas con Tesorería

Existen varias formas de interrumpir los plazos de prescripción tributaria, en este artículo abordaremos las más habituales asociadas al requerimiento judicial realizado por la Tesorería.

Ahora, para explicar lo que sucede con la cobranza posterior a la notificación de Tesorería, existen 2 hipótesis legales:

- La acción de cobro de impuestos no es imprescriptible. Esta hipótesis establece que luego de la notificación y requerimiento judicial comienza a correr un nuevo plazo de prescripción que es de 3 años. Y dentro de ese plazo la Tesorería debe activar todas las diligencias tendientes a la ejecución y cobro de la deuda. En caso contrario, el contribuyente tiene una nueva oportunidad para reclamar la prescripción, siempre que se cumplan los demás requisitos legales.

- Luego de iniciada la cobranza de Tesorería no nace un nuevo plazo de prescripción. Por lo que, en esta etapa, el contribuyente no puede demandar la prescripción como defensa. Sin embargo, al generarse una inactividad de la cobranza con más de 3 años sin gestiones útiles, se podría configurar otro juicio conocido como Abandono del Procedimiento. Esto brinda una segunda oportunidad para discutir la prescripción en una etapa más avanzada.

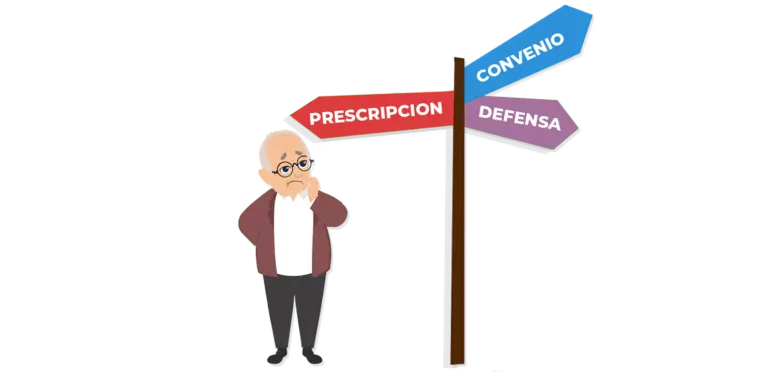

Entonces, ¿Abandono del Procedimiento o Prescripción?

Ambos juicios son mecanismos definidos en la ley para que puedas oponerte al cobro de Tesorería. Y que, al lograr una sentencia favorable, permite resolver una antigua deuda tributaria. Sin embargo, optar por uno u otro requiere de un análisis previo que permita definir la mejor estrategia legal y no fallar en el intento.

¿Cuándo solicitar la Prescripción por deuda tributaria con Tesorería?

La oportunidad para reclamar la prescripción nace dentro de los 10 días hábiles siguientes, contados desde la notificación y requerimiento de pago realizado por Tesorería. Esto se hace mediante la presentación de la Excepción de Prescripción, la cual debe ser calificada correctamente.

Sin embargo, recuerda que, si la cobranza queda inactiva por más de 3 años, este plazo puede renacer, según la hipótesis de imprescriptibilidad o como sanción procesal mediante la calificación de un incidente de abandono del procedimiento.

Beneficios de la Prescripción Tributaria

Al obtener una sentencia favorable de Prescripción Tributaria, se logra:

- Eliminar antiguas deudas tributarias. Incluyendo sus reajustes, intereses y multas.

- Recuperar los bienes embargados en juicio.

- Recuperar el derecho a planificar y disponer libremente del patrimonio.

- Dejar sin efecto la acción de cobro de la Tesorería.

- Evitar traspasar a la familia una deuda que es heredable.

¿Por qué se debe diagnosticar la Prescripción de Deudas Fiscales?

La cobranza realizada por la Tesorería es un Juicio y la Prescripción otro juicio, que, al terminar con una sentencia favorable, permite eliminar una antigua deuda fiscal de manera definitiva.

Sin embargo, para lograr esa anhelada sentencia de Prescripción, no basta con el solo paso del tiempo y se deben cumplir ciertos requisitos que hacen viable su reclamo en tribunales. Para lograr un acertado diagnóstico de prescripción, como mínimo se debe evaluar:

- El tipo de impuestos.

- Los expedientes generados por Tesorería.

- El estado procesal de la cobranza.

- Las causales de interrupción.

- La jurisprudencia de la Corte que verá el juicio.

- Los bienes embargados, entre otros antecedentes.

Solo una vez evaluados todos estos requisitos, es posible activar un Juicio de Prescripción, tramitar la defensa y lograr esa anhelada sentencia que resolverá una antigua deuda fiscal de manera definitiva.

¿Un diagnóstico de Prescripción reactiva la Cobranza Fiscal?

Nuestra experiencia de haber logrado cientos de sentencias favorables de prescripción y nuestro conocimiento acabado del juicio de cobranza tributaria, nos permite disponer de un acertado diagnóstico y una guía para evaluar de la forma más segura una deuda fiscal.

Errores comunes que bloquean la prescripción

Un error muy común de contribuyentes que tienen una antigua deuda fiscal que se ha mantenido sin movimientos por años, es pensar que la cobranza de Tesorería expiró y que la deuda se resolvió por el solo paso del tiempo.

Por lo anterior, la aparente situación de normalidad que genera una deuda dormida deriva en que muchas veces se baje la alerta y se realicen acciones sin entender la naturaleza judicial de la cobranza fiscal. Y es que, actuar sin un diagnóstico previo, es el peor error que puede cometer un contribuyente que anhela lograr la Prescripción Tributaria.

Otras veces, los contribuyentes confían su defensa a profesionales sin la formación tributaria, que confunden los alcances fiscales de la prescripción y activan presentaciones que no llegan a ningún lado.

Y el más habitual de todos, suscribir un convenio con Tesorería.

Si, la suscripción de un convenio actúa como un reconocimiento a la deuda y bloquea la oportunidad de reclamar la Prescripción

Antes de simular o suscribir un convenio respecto de antiguas deudas fiscales, siempre debes analizar los reales alcances de los beneficios tributarios, ya que las leyes que otorgan estos beneficios no aplican para todos los contribuyentes y están en constante actualización y cambios.

Ahora que sabes cómo funciona la prescripción, no cometas estos errores. Recuerda que, para reclamar la Prescripción de una antigua deuda fiscal, no hay una segunda oportunidad. Así que, lo importante en estos casos es que realices un diagnóstico especializado y reclames el mejor beneficio que por ley te corresponda.