El Impuesto Global Complementario (IGC) es un impuesto directo que grava con tasa progresiva al conjunto de rentas de las personas naturales domiciliadas o residentes en Chile y a ciertos patrimonios personalizados, cualquiera que sea la fuente de origen de la renta.

Principales características del IGC

- Global: grava todas las rentas de las personas naturales, sean que provengan de su actividad personal, empresarial, de rentas presuntas, etc.

- Complementario: porque grava la verdadera capacidad contributiva de la persona.

- Progresivo: grava las rentas de las personas, a mayor renta, mayor es la tasa de impuesto que debe pagarse.

Importante

Se declara y paga una vez al año por las Personas Naturales con Domicilio o Residencia en Chile, y abarca las rentas imponibles determinadas conforme a las normas de la primera y segunda categoría.

Por esta razón el legislador le ha dado especial importancia al carácter de residente que debe tener el contribuyente afecto a este impuesto, ya que este factor determinará el régimen tributario y en consecuencia la tributación que gravará al total de las rentas percibidas.

Te puede interesar: Video sobre los nuevos Regímenes Tributarios ▶️

Esta situación es muy importante, ya que especifica la extensión de la ley tributaria y que, para el caso del Global Complementario, aplica el principio de renta universal o renta mundial, es decir, los contribuyentes afectos a este impuesto deben declarar todos sus ingresos ya sea generados en nuestro país o fuera de él, de manera progresiva pues a mayor renta se aplica una mayor tasa de impuesto. Lo anterior implica que la escala de tasas es ascendente por tramos de renta y sea determinada todos los años por el SII.

¿Cómo y cuándo se paga el Impuesto Global Complementario?

Este impuesto se paga en abril de cada año (año tributario) por las rentas percibidas o devengadas el año anterior (año comercial) en la llamada Operación Renta. Además, se calcula en base a todas las rentas percibidas, en Chile o en el extranjero, aplicando solo aquellas deducciones (rebajas) autorizadas por ley.

¿Cuáles son las rentas y deducciones que aplican al IGC?

Entre las rentas más comunes encontramos:

- Retiros de empresas.

- Dividendos percibidos de sociedades anónimas.

- Gastos rechazados, cuando corresponda.

- Rentas presuntas.

- Participación en empresas que tributan con Contabilidad simplificada.

- Rentas por capitales mobiliarios.

- Rentas afectas del art. 17 N°8 de la LIR.

- Honorarios.

- Sueldos y pensiones.

- Otras.

A estos ingresos los contribuyentes tienen derecho a deducir (rebajar) ciertas cantidades, que permiten disminuir la Base imponible afecta al impuesto global complementario, como, por ejemplo:

- El Impuesto de Primera Categoría pagado.

- Contribuciones de bienes raíces pagadas.

- Intereses pagados por créditos hipotecarios.

- Beneficio por gastos en educación.

- Ahorro previsional voluntario.

- Dividendos hipotecarios por viviendas DFL 2.

- Los que las leyes establezcan.

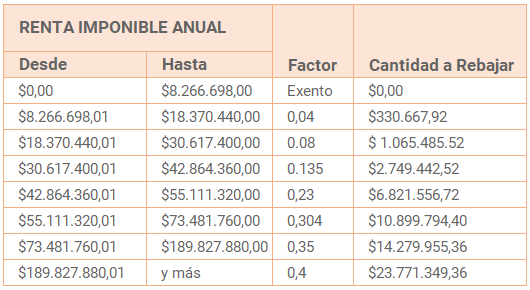

Finalmente, y una vez calculada la base, el contribuyente deberá consultar la tabla del global complementario que le corresponda (Publicada en SII), ubicar el tramo de renta, multiplicar el monto por el factor y rebajar la cantidad para el tramo aplicado.

Consultar todas las tablas del Global Complementario 👉🏼 Aquí